自分が働けなくなったら、、!?

と心配になったら読んでください

経営者の戦線離脱というリスクと上手に付き合うために

働き過ぎによるストレスや、事故、急病等によって働けなくなる状況は決して珍しいことではありません。

経営者である貴方が働けなくなったとき、出費としてはどの程度を想定しておくべきか?社会保険として何からどのくらいの給付があるのか?

また、他の経営者の方々における保険加入状況も参考にしてみてください!

<働けなくなると何が起こる?>

- 働けない状態に陥ることで何か起こるのか?当たり前のことですが、働けなくなることで収入が減少するだけでなく治療費が上乗せされることも認識しておく必要があります。

- 収入部分に関しては、もちろん役員報酬を継続してお支払いする、という選択肢や社会保険もありますが、収支のバランスが崩れやすくなることは間違いありません。

- そして同時に、「経営者の不在」という視点で見ると、会社の売上げ減について覚悟しておく必要があるかもしれません。

- このあたり、実際に働けなくなった経験のある経営者の方々にお聞きした売上げの減少幅や、社会保険による保障範囲等についてまとめております。各項目をクリック or タップしてみてください。内容が何かのご参考になれば幸いです。

===

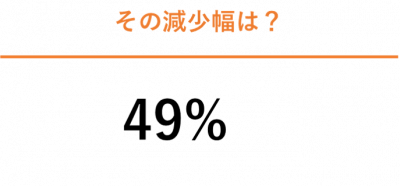

1:売上減って実際どのくらい減るの?

実際に就業不能経験のある経営者 412 名に、会社経営を離れていたことにより売上は減少したか聞いたところ、 60.7%が「減少した」と回答しました。また「減少した」と回答された250名にその減少幅を聞いたところ平均値は49%という結果となりました。

出典:エヌエヌ生命調査 (プレスリリース→■)

経営の要となる社長が経営から離れることによる影響は大きいと言えるのではないでしょうか。

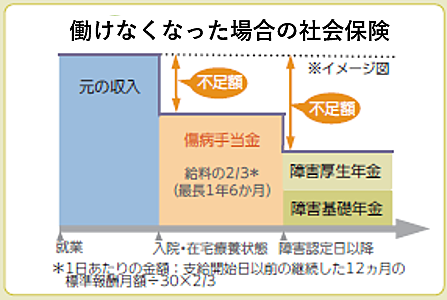

2:社会保険で保障される範囲とは?

経営者ご自身の働けなくなるリスクに対して社会保険(健康保険、厚生年金)で対応が可能な部分もあります。まずは出発点として何がカバーされるのかをご確認下さい。

利用できる制度としては「健康保険」と「厚生年金(の給付内容の一つである障害厚生年金)」「国民年金(の障害基礎年金)」となります。

まず「健康保険」ですが、医療費の自己負担軽減、高額療養費制度だけでなく、役員報酬を不支給とする場合の傷病手当金(元の収入の2/3を保障)が支払われます。

「国民年金(障害基礎年金)」では、障害等級2級以上が認定され、その他の要件も満たす場合に年額で78万~97万円(+子の加算)を含めた金額が支払われます。

障害等級2級以上というと「両眼の視力の和が0.05以上0.08以下のもの」や「体幹の機能に歩くことができない程度の障害を有するもの」といった基準が17示されていますが、基本的には一生残る程度の障害というレベル感になります。

なお、障害等級3級であれば「厚生年金(障害厚生年金)」も併せて支給されます。

障害厚生年金は報酬比例の年金となりますが、3級の場合の最低保証額は年額58万円となっています。

3:民間の保険によって公的保険を補完する意味とは?

経営者は従業員・公務員に比べて公的保険での保障範囲が非常に限られているのが現状です。(「2:公的保険で保障される範囲とは?」参照)

経営者である貴方が働けなるリスクに対して、もし以下の点について一つでも当てはまれば生命保険、または損害保険各社から販売されている「就業不能保険」をご検討いただくことをお勧めします

□ 一生残る障害だけではなく、病気・ケガ等で一定期間働けない状況をカバーしたい

□ 個人の生活も守りたいが、自分が働けない時に会社にお金が入ってくるようにしておきたい

□ 公的保険では収入の減少分はカバーしきれないと思う

なお、各社の商品の中には精神疾患をカバーできないタイプの商品もあります。

ストレスと戦う経営者の皆さんが民間商品を選ぶ際にはご自身への必要性も考慮し、精神疾患がカバーされているタイプにするか不要なのか、しっかりご確認下さい。

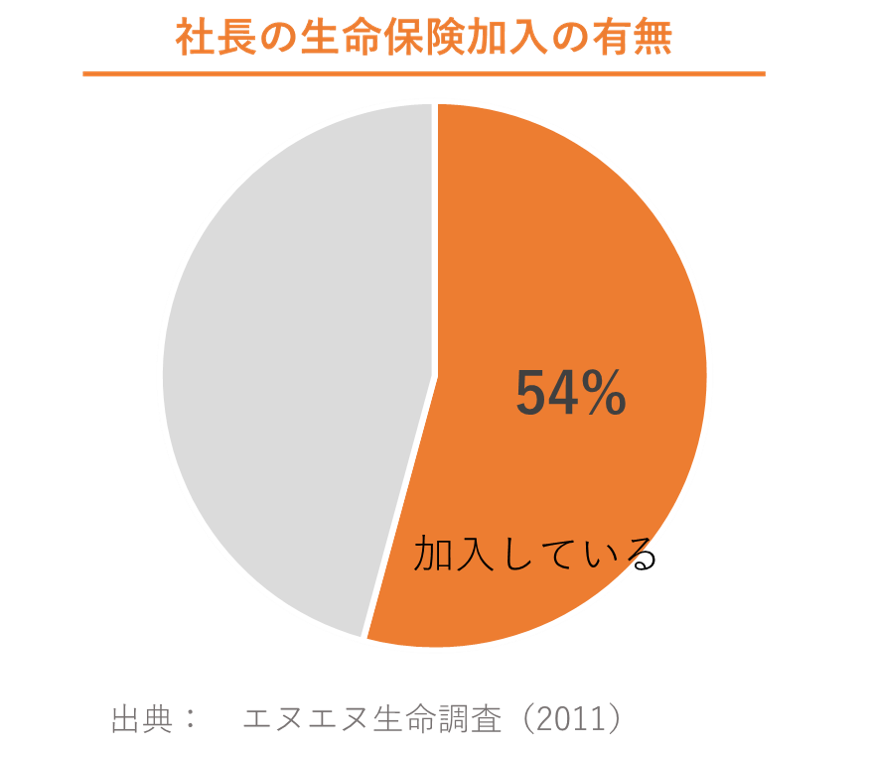

4:経営者の保険活用状況

経営者の方が、会社として法人保険に入っているのは54%、半数を超えるというデータがあります。

ただし、この数字のほとんどは死亡や入院したときに支払われる保険であり、働けなくなった場合に備えた加入はまだ多くないというのが実感値です。

会社として何かしらの保険を準備することは一般的ですが、個人/法人両面からどのような保険がベストなのか、その点から保険を今一度点検してみては如何でしょうか?

<経営者の「働けない」を知る>

- 経営者が働けなくなることで起こり得るリスクを、これまで弊社が様々な企業のお客さまと接してきた経験とデータからまとめた資料です。

- ご希望の方は専用ページからダウンロードできますので、以下の「資料請求ページへ」ボタンをクリック or タップしてみてください。

-

- <掲載データ>

- 病気のリスクについて

- ・疾病の患者数(疾病種類別)

- ・疾病手当金 平均支給期間

- 経営者が働けない状況への意識について

- ・資金繰り悪化についての不安

- ・会社を守るために必要な金額感

- 等

エヌエヌ生命とは?

エヌエヌ生命は1845年設立のNNグループの一員で、日本では1986年以来35年間営業しています。

法人保険に特化し、100,000社を超える経営者さまから480,000件超のご契約をいただいています*。

*2021年8月末時点

2021年3月期決算より

資本金 : 324億円

保険料収入: 4,483億円

総資産 : 2兆6,025億円

当期純利益: 166億円

- 保険の見直しをされる場合、現在の体況によっては新たな保険に加入できない等、お客さまにとって不利益が発生する可能性があります。具体的な商品を検討される際は「契約概要」「注意喚起情報」「ご契約のしおり・約款」などを必ずご確認ください。