働き続ける個人事業主には就業不能保障保険

就業不能保障保険とは?

就業不能保険とは、病気やケガで長期間働けなくなったときに、その間の収入を補うことを目的とした保険。

所定の就業不能状態に陥った場合に一定期間一定金額を毎月受け取り、働けない間の生活費に充てることができるため、働き続ける個人事業主におすすめの保険です。

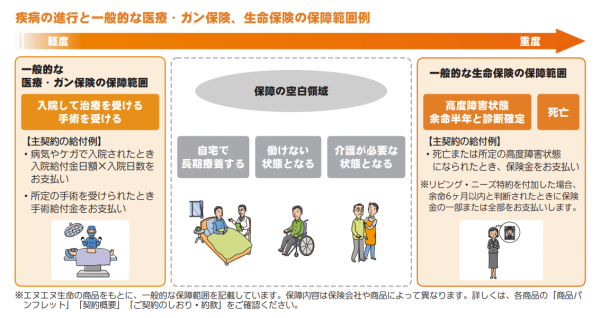

「長期間働けない」は、医療保険や生命保険ではカバーできない

「医療保険や生命保険に入っているから、病気やケガで長期間働けなくなっても大丈夫」と思っていませんか?

一般的な医療・ガン保険や生命保険では、「自宅で長期療養する」「働けない状態となる」「介護が必要な状態となる」等の場合の保障はありません。

この保障の空白領域を埋めるのが就業不能保障保険なのです。

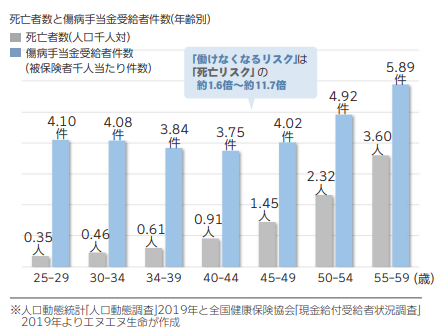

「働けなくなるリスク」は「死亡リスク」より注意が必要

ご自身の死亡時に備えて生命保険に加入される方は多くいらっしゃいますが、働けない状態に備えている方はあまり多くはありません。

しかし、「働けなくなるリスク」は「死亡リスク」よりかなり高いのです。

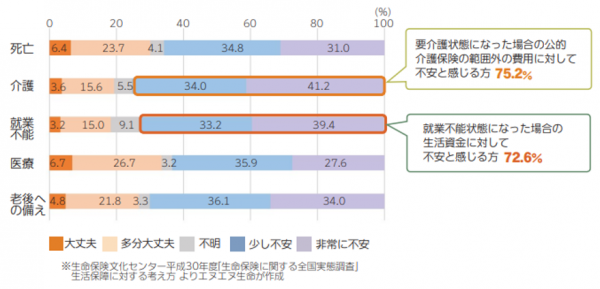

「働けないリスク」への不安は大きい

経済的備えに対する安心感・不安感を聞く調査では、7割強の方が介護や就業不能といった「働けないリスク」に不安に感じると回答しています。

個人事業主のもしもに就業不能保障保険で備える

1.働けなくなると何が起こる?

「収入の減少」と「支出の増加」による家計の悪化

個人事業主が病気やケガにより働けなくなると、多くの場合、事業収入が減少してしまいます。

今までの支出に加えて治療費もかかることになるため、大きく家計が悪化してしまう可能性があります。

また、エヌエヌ生命が個人事業主に行ったインタビューでは、

- ・長期間働けないことで顧客に迷惑をかけてしまう

- ・復帰後も、一度離れてしまった顧客に戻ってきてもらうのは難しい

- といった心配の声も伺うことができました。

- 特におひとりで事業をされている個人事業主であれば、まずは金銭面から備えておくことが大切です。

2.公的保障はどうなっているの?

個人事業主の公的保障は限定的です

個人事業主は国民健康保険に加入しているため、病気やケガで所定の障害状態となった場合は公的保障の遺族基礎年金を受け取れます。

ただし、会社員や公務員のように傷病手当金を受け取ることはできません。

また、障害基礎年金の申請から受給まで1年6か月*かかるため、その間は無収入となる可能性があります。

*または症状が固定し治療の効果が期待できない状態に至った日まで

さらに、障害基礎年金は障害1級で月額約81,000円、2級で65,000円*のためとても充分とはいえません。

*子や配偶者の加算は除く

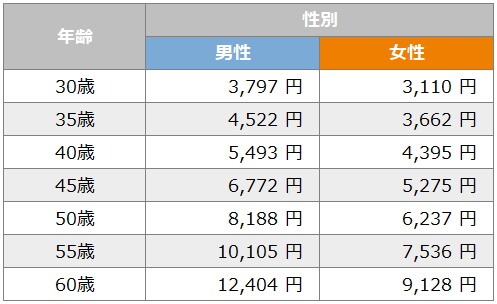

3.ご契約(保険料)例

定額プラン

保険料払込方法:月払(口座振替扱)

保険期間/保険料払込期間:70歳満了

1就業不能状態の給付金の支払限度:36回

基準給付金月額/特定就業不能基準給付金月額/5疾病入院・特定手術給付金額:10万円

基準給付金月額/特定就業不能基準給付金月額/5疾病入院・特定手術給付金額:20万円

- 上記は2022年3月時点を計算基準日としています。

保険料は年齢・性別、保険期間、給付金月額等により異なります。ご自身の保険料がいくらになるか、ぜひお問い合わせください。

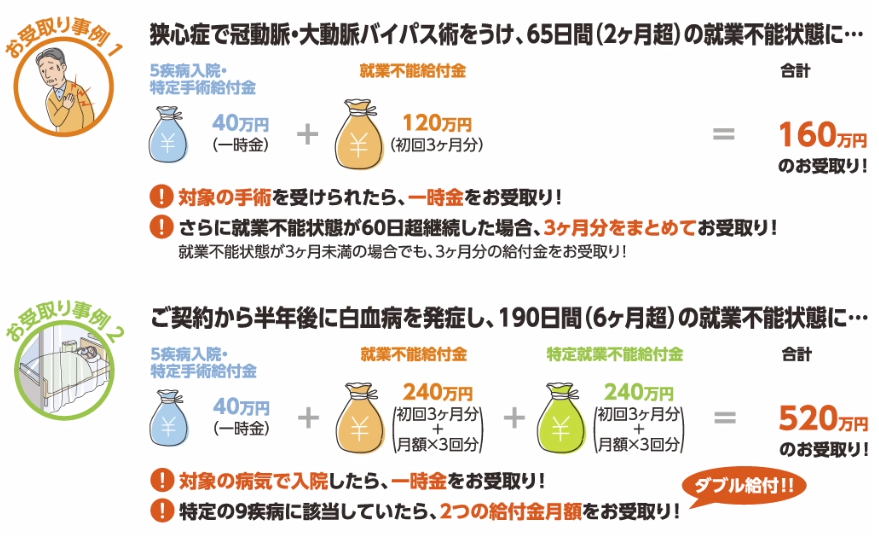

4.お受取り事例

エヌエヌ生命の就業不能保障保険なら、手厚い保障で「長期間働けない」をサポートします。

【ご契約例】

Ⅳ型 定額プラン

基準給付金月額/特定就業不能基準給付金月額/5疾病入院・特定手術給付金額:40万円

- 上記はイメージ図です。

お問い合わせの流れ

Step.1

![]()

フォームのご入力

保険料算出のための必要事項を入力し、ご送信ください。

Step.2

![]()

保険料のご案内

2営業日以内をめどに、担当者よりメールでご連絡いたします。

Step.3

![]()

プランのご説明・お申込み

ご希望に応じて、プランのご相談も可能です。

エヌエヌ生命について

![]()

事業者さま向けに特化した生命保険会社です

エヌエヌ生命は175年の伝統があるNNグループの一員で、日本では1986年以来36年間営業しています。スモールビジネス向けの保険に特化し、全国36拠点、約5000の代理店(*)によるサポートとバックアップ体制が強みです。

(*)2022年3月末時点

2020年度(2021年3月期)決算より

資本金 : 324億円

保険料収入: 4,483億円

総資産 : 2兆6,025億円

当期純利益: 166億円