■役員退職金の必要性

■役員退職金の税制優遇

■ 役員退職金の必要性

■ 役員退職金の税制優遇

役員退職金の必要性

会社経営をする中で、会社のため、従業員のため、ご家族のため、そしてもちろんご自身のためにリスク対策を行うことが重要です。

死亡退職金・弔慰金

労災保険等の社会保障が手薄な経営者にとって死亡退職金・弔慰金は遺族の生活を守るとても大切なものです。予期せぬ出来事が多い昨今、”もしも”の備えは早めに確保しましょう。

生存退職金(勇退退職金)

ご自身とご家族の将来の生活を守るために、従業員と比べて法的保護が手薄い経営者の退職金は会社にて計画的に準備することが重要です。

退職所得(退職金)の有効性

なぜ役員退職金で受け取った方がお得なのか、それは、退職所得にかかる税金には大きな所得控除があり、しかも課税対象が1/2の額、さらに他の所得との分離課税や社会保険料の対象外など、他の所得にかかる税金と比べて優遇されているからです。

- ①分離課税

- ②退職所得控除

- ③課税対象は1/2の額*

- ④社会保険料対象外

課税所得のイメージ

| 勤続年数 | 退職所得控除 |

|---|---|

| 20年以下 |

勤続年数 x 40万円 <80万円未満の場合は80万円> |

| 20年超 |

(勤続年数 - 20年) x 70万円 |

| 納税額 |

|---|

| (退職金-退職所得控除) x 1/2* x 税率 * 勤続年数5年以下の法人役員などの退職金について1/2課税は適用されません。 |

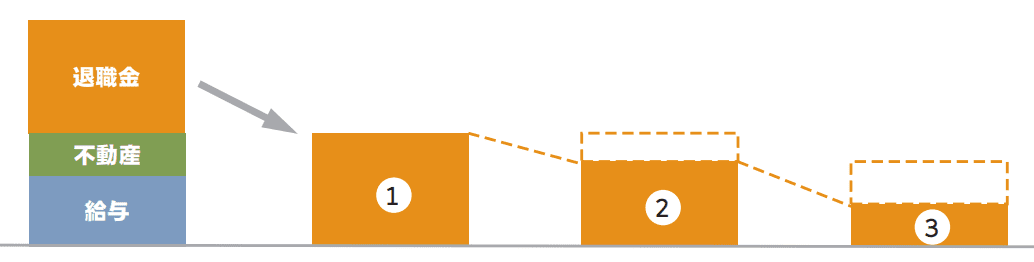

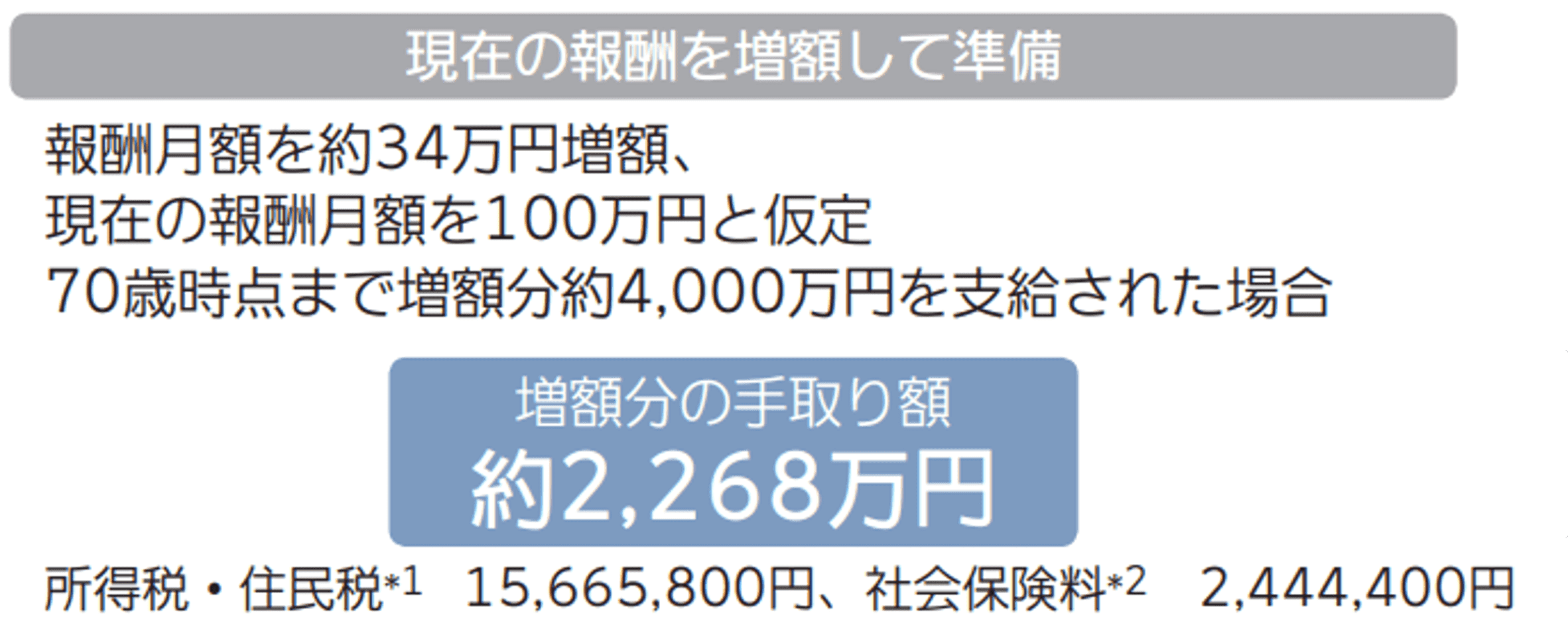

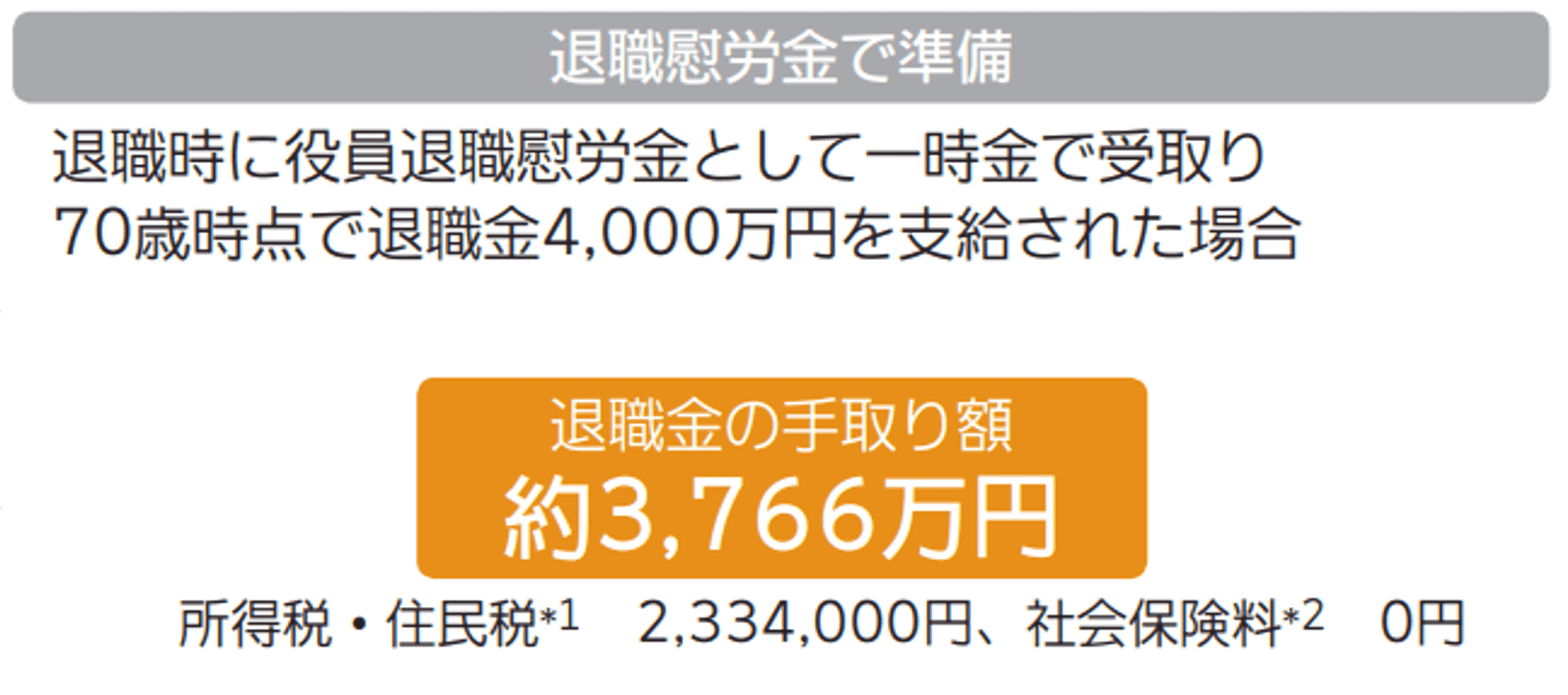

手取り額の違い(報酬の増額 vs 退職慰労金)

では具体例を確認してみましょう。

以下のケースの場合、会社から受け取る総額は同じ4,000万円ですが、役員報酬で受け取るより役員退職金で受け取る方が約1,500万円も手取り額が大きくなります。

現在のご年齢 : 60歳

退職予定年齢 : 70歳

役員在任年数 : 40年

受取金額総額 : 4,000万円(仮定)

退職金受取りなら手取り額が約1,500万円も多くなります!

役員退職金の資金準備方法

経営者の皆さまはご自身の役員退職金をどのような方法で準備されているのでしょうか。

ご興味のある方はぜひ"役員退職金の資金準備方法"(リンク)をご確認ください。

エヌエヌ生命の強み:10万社からの信頼

エヌエヌ生命は178年の伝統があるNNグループの一員で、日本では1986年以来37年間営業しています。

法人保険に特化し、10万社を超える経営者様から43万件超(※)のご契約をいただいています。(※)2023年3月末時点で有効中

2022年度決算より

資本金 : 324億円

保険料収入: 4,005億円

総資産 : 2兆5,062億円

当期純利益: 259億円

あなたの万一の際に必要となるこれらの金額の目安を1分間で試算してみませんか?

■事業保障(借入金返済資金・運転資金)

■役員退職金(死亡退職金・弔慰金)

■事業承継(自社株買取資金)

※2023年6月現在の税制を参照しており、将来的に税制の変更などにより実際のお取扱いと記載されている内容が異なる場合がありますのでご注意ください。

法人保険の専門家に無料相談

法人保険の専門家に無料相談

あなたの万一の際に必要となるこれらの金額の目安を1分間で試算してみませんか?

■事業保障(借入金返済資金・運転資金)

■役員退職金(死亡退職金・弔慰金)

■事業承継(自社株買取資金)